2017年中國PVC市場調研及投資前景評估

2017年,中國PVC市場經歷了復雜的外部環境變化和內部結構調整。作為重要的化工原材料,PVC廣泛應用于建筑、包裝、醫療和消費品等領域。本調研報告結合市場數據、政策導向和行業趨勢,對2017年中國PVC市場進行全面分析,并評估其投資前景。

一、市場概述

2017年,中國PVC市場總體呈現供需平衡偏緊的態勢。受環保政策趨嚴和產能優化影響,PVC產能增速放緩,而下游需求保持穩定增長,特別是建筑和基礎設施領域對PVC管材、型材的需求較為旺盛。市場價格在年初經歷波動后,逐步回升并趨于穩定。

二、產能與供應分析

2017年,中國PVC總產能約為2400萬噸,實際產量約為1800萬噸。產能集中度進一步提高,大型企業通過技術升級和環保改造,提升了生產效率和產品品質。同時,部分中小型企業因環保不達標而關停或限產,導致市場供應局部緊張。原材料方面,電石法PVC仍占主導地位,但乙烯法PVC的占比逐步提升,反映了行業向綠色、低碳方向轉型的趨勢。

三、需求與消費結構

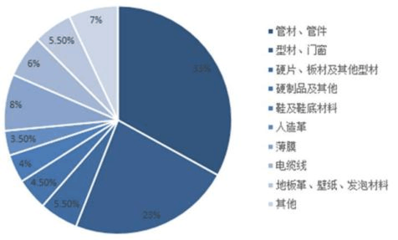

PVC消費主要集中在建筑領域,占比超過60%,其次是包裝、醫療和日用消費品。2017年,房地產和基礎設施投資的穩步增長帶動了PVC型材、管材的消費需求。隨著環保意識的增強,高性能和環保型PVC產品的市場需求逐步擴大。出口方面,中國PVC產品憑借成本優勢,在國際市場上保持一定競爭力,全年出口量約為100萬噸。

四、價格與成本分析

2017年,PVC價格受原材料成本、供需關系和政策因素共同影響。電石價格波動對PVC成本構成直接影響,而環保督查和能源價格調整進一步推高了生產成本。全年PVC均價維持在6500-7500元/噸區間,價格波動幅度較往年收窄。投資者需關注成本控制和價格風險管理。

五、政策環境與行業趨勢

2017年,中國政府持續推進供給側結構性改革和環保政策,對PVC行業產生深遠影響。產能置換、技術升級和綠色生產成為行業主旋律。“一帶一路”倡議為PVC出口和海外投資提供了新機遇。未來,行業將向高端化、環保化和集約化方向發展。

六、投資前景評估

2017年中國PVC市場投資前景總體樂觀,但需注意風險因素。優勢方面包括:穩定的下游需求、政策支持下的行業整合以及技術升級帶來的效率提升。風險方面則涉及環保壓力、原材料價格波動和國際市場競爭。建議投資者關注具備技術優勢、環保達標和產業鏈整合能力的企業,并謹慎評估市場供需變化。

七、結論

2017年,中國PVC市場在結構調整和政策驅動下穩步發展,投資機會與挑戰并存。未來,隨著綠色制造和高端應用的推進,PVC行業有望實現可持續增長。本報告為市場參與者和投資者提供了全面的調研數據和前景分析,助力決策制定。

如若轉載,請注明出處:http://www.keruijia.cn/product/25.html

更新時間:2026-01-19 13:55:19